1. 기업개요

에스텍은 각종 스피커와 관련부품을 포함한 음향기기의 제조사업을 영위하는 기업입니다. 스피커는 차량, tv, 소형 전자제품, 헤드폰, 오디오 등에 사용됩니다.

1999년 설립되어 2003년 코스닥시장에 상장된 기업입니다.

연결대상 종속기업

에스텍은 5개의 비상장기업과 연결되어 있습니다. 5개의 비상기업은 모두 100%의 지분을 통해 완전히 지배하고 있으며, 모두 해외자회사입니다. 최근 사업연도 당기순손익은 339억 원으로 큰 매출을 차지합니다.

주주에 관한 사항

최대주주는 foster electric cp.ltd로 49%의 지분을 보유하고 있습니다.

최대주주는 일본에서 설립되어 전자기기 및 전자부품의 스피커를 제조, 판매하는 사업을 주 사업으로 영위하는 기업니다.

일본 기업의 종속기업이라고 볼 수 있겠습니다.

이들을 제외한 소액주주의 비율은 25%입니다.

증권발행을 통한 자금조달

주주가치를 훼손시킬 증권은 없는 것으로 확인됩니다.

2. 사업구조

에스텍은 스피커와 스피커 관련용품을 생산하는 기업으로 베트남, 중국등의 세계 4개국에 설립된 5개의 자회사를 소유합니다.

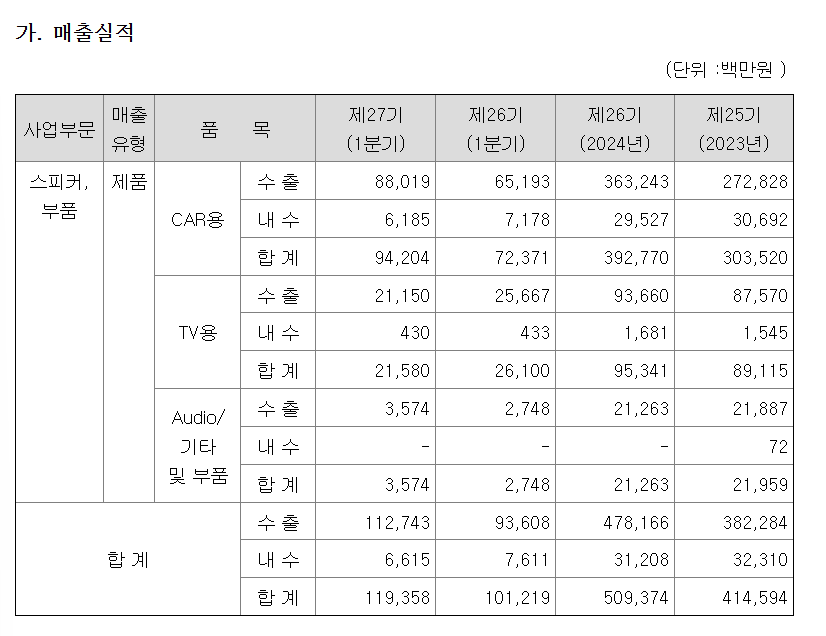

사업부문은 CAR, TV, 오디오 사업부문으로 나누어서 확인할 수 있습니다.

매출의 경우 CAR사업부문에서 가장 높은 매출이 발생하고 있습니다.

에스택의 총 4개의 생산시설을 갖고 있으며, 평균가동률을 확인해 보면 포화산태의 생산을 보이고 있습니다. 생산능력의 경우는 전년도와 큰 차이가 없는 것으로 보입니다. 높아지는 가동률에 맞춰 꾸준히 생산설비의 증설과 자동화에 대해 투자를 진행하고 있으며, 올해 90억 정도의 생산설비 투자가 예상됩니다.

매출을 살펴보면 대부분의 매출이 수출에서 발생하고 있음을 확인할 수 있습니다. 그중 CAR용 수출이 큰 폭으로 증가하고 있으며, 올해 들어 오디오의 매출도 증가하는 모습을 보입니다.

매출의 의존도를 확인해 보면 가장 높은 고객의 경우 매출의 20% 정도를 차지하고 있기에 의존도가 낮다고는 볼 수 없습니다.

국가별 매출유형을 확인하면 중국과 일본의 매출이 가장 높은 모습을 확인할 수 습니다. 전분기와 비교해 볼 경우 중국의 매출이 전분기보다 큰 폭으로 상승하여 매출의 성장을 견인하고 있음을 알 수 있습니다.

요약

- 열구개발비 매출액의 0.8%

- 스피커 시장의 CAGR 11%

- 스피커 산업은 경기변수에 덜 민감한 편

- 스피커 산업은 경쟁이 치열한 상황

- 영업이익률 8%

3. 재무구조

- 유동자산이 비유동자산의 7배 수준

- 유동자산은 매출채권이 절반을 차지

그 뒤로는 현금성자산이 유동자산의 1/3 - 비유동자산의 경우 유형자산이 배부분을 차지

- 유동부채는 비유동부채의 3배 크기이지만 유동자산에는 절반에 해당

(매출채권의 크기와 비슷) - 유동부채는 주로 매입채무 항목으로 구성

- 부채비율은 85%

4. 사업현황

- 52주 신고가

그 외 주가에 영향을 끼칠 이슈는 없는 것으로 확인됩니다.

'기업분석' 카테고리의 다른 글

| 현대건설 주가분석[주가전망] (5) | 2025.05.31 |

|---|---|

| 한라IMS 기업분석 (3) | 2025.05.28 |

| 한전기술 기업분석[주가전망] (1) | 2025.05.27 |

| 두산에너빌리티 기업분석[주가전망] (1) | 2025.05.26 |

| 한국카본 기업분석[주가전망] (5) | 2025.05.22 |